반응형

#째려보기, Restricted Stock Unit, RSU, 양도제한조건부주식, 벤처기업법, 벤처기업육성에 관한 특별법

#RSU

#Restricted Stock Unit

#양도제한조건부주식

Restricted stock, also known as restricted securities, is stock of a company that is not fully transferable (from the stock-issuing company to the person receiving the stock award) until certain conditions (restrictions) have been met. Upon satisfaction of those conditions, the stock is no longer restricted, and becomes transferable to the person holding the award. Restricted stock is often used as a form of employee compensation, in which case it typically becomes transferable ("vests") upon the satisfaction of certain conditions, such as continued employment for a period of time or the achievement of particular product-development milestones, earnings per share goals or other financial targets. Restricted stock is a popular alternative to stock options, particularly for executives, due to favorable accounting rules and income tax treatment.[1][2]

Restricted stock units (RSUs) have more recently[when?] become popular among venture companies as a hybrid of stock options and restricted stock. RSUs involve a promise by the employer to grant restricted stock at a specified point in the future, with the general intention of delaying the recognition of income to the employee while maintaining the advantageous accounting treatment of restricted stock.[1]

in venture capital–backed startups may include the following:[3]

- A period of time before vesting, intended to prevent employees from "walking away" from the venture. There is generally a one-year "cliff" representing the formative stage of the company when the founders' work is most needed, followed by a more gradual vesting over a four-year schedule representing a more incremental growth stage. Founders are sometimes permitted to recognize a portion of the time spent at the company before investment in their vesting schedule, generally from six months to two years.

- "Double trigger" acceleration provision, stating that the restricted stock vests if the company is acquired by a third party and the employment of the grantee is terminated within a certain time frame. This protects employees from losing the unvested portion of their equity share award in case the employees are forced out by new management after a change in control. Another alternative is "single trigger" acceleration under which the change of control itself accelerates the vesting of the stock, but this structure is more risky for investors because following an acquisition of the company, key employees will not have any equity award that provides a financial incentive to remain with the company.

- "Market standoff provision", stating that holders of restricted stock may not sell for a certain period of time (usually 180 days) after an initial public offering. This is intended to stabilize the stock price of the company after the IPO by preventing a large sale of stock on the market by the founders.

Restricted stock

벤처생태계를 지속 성장시킬 「벤처기업법」 개정안 국무회의 의결

- 법 상시화와 함께 「벤처기업육성에 관한 특별법」으로 법률명 변경

- 벤처기업이 다양한 수단을 통해 우수 인재를 확보하여 성장하도록선진국에서 널리 활용 중인 성과조건부 주식 본격 도입

#중소밴처기업부

#장관 오영주

중소벤처기업부(장관 오영주)는 법 상시화, 성과조건부 주식 도입 등의 내용이 담긴 「벤처기업육성에 관한 특별조치법」(이하 ‘벤처기업법’이라 한다.) 일부개정법률이 2일 국무회의에서 의결됐다고 밝혔다.

이번 「벤처기업법」 개정안의 주요 내용은 다음과 같다.

① 한시법으로 운용되어왔던 「벤처기업법」을 상시화한다.

「벤처기업법」은 혁신성과 성장성을 보유한 기업인 벤처기업의 육성을 통해 외환위기를 극복하기 위해 ’97년 제정되었으며, 이후 벤처기업은 다양한 지원 제도를 통해 성장하여 청년 일자리 창출과 신산업 발굴 등 국가 경제 발전의 한 축으로 자리를 잡았다.

하지만, 지원 제도의 근간이 되는 「벤처기업법」은 ’97년 제정 이후 2차례 연장(’07년, ’16년)되었을 뿐 한시법으로 운용되고 있어 지속적인 벤처 정책 추진에 한계가 있다는 벤처 업계의 의견이 그간 제기되어왔다.

이에, 현재 ’27년으로 규정된 「벤처기업법」의 유효기간을 삭제, 상시화하여 벤처기업에 대한 지원정책을 안정적으로 추진할 수 있는 법적 기반을 마련하고, 법률명을 「벤처기업육성에 관한 특별법」으로 변경했다.

② 미국 등에서 널리 활용 중인 성과조건부 주식*을 도입한다.

#* 근속 및 성과 달성 등을 조건으로 양도제한이 해제되는 주식을 임직원에게 무상 교부하고, 미달성 시 부여를 취소하는 주식 기반 보상 제도로, 벤처 업계에서는 알에스유(RSU, Restricted Stock Unit) 등으로 알려짐

국내 벤처기업은 우수 인재를 확보하기 위해 주식매수선택권(스톡옵션)을 운용하고 있으나, 기업의 성장이 정체되거나 주식시장이 침체한 경우 인재 유인 수단으로는 효과가 떨어진다는 측면이 있다.

반면, 성과조건부 주식 제도는 신주를 유상으로 인수하는 권리를 부여하는 주식매수선택권과 달리, 임직원에게 실제 주식을 무상으로 지급하여 임직원에게 확실한 이익을 보장한다는 장점이 있어 미국 등 선진국에서는 주식매수선택권보다 널리 활용되고 있다.

국내의 경우 일부 대·중견기업도 도입을 시작하고 있으나, 불명확한 절차와 자기주식 취득이 어려워* 벤처기업이 실제로 활용하기 어렵다는 현장의 목소리가 지속 제기되어왔다.

#*현행 상법에 따르면 배당가능이익이 없으면 자기주식을 취득할 수가 없어, 창업 초기 이익을 내기 어려운 벤처기업은 자기주식 취득이 사실상 불가

이번 법 개정으로 비상장 벤처기업이 다양한 방식으로 우수 인재를 유치할 수 있도록 성과조건부주식의 법적 근거를 마련하고, 자기주식 취득조건을 완화*하여 벤처기업이 제도를 보다 원활히 활용할 수 있도록 하였다.

#* (기존) 배당 가능 이익 범위 내 → (개선) 자본잠식이 일어나지 않는 범위 내

그 밖에도, 과학기술 분야 공공연구기관의 연구원뿐만 아니라 전 분야의 연구원이 창업 및 벤처기업 근무를 위한 휴·겸직이 가능하게 하고, 벤처기업을 체계적으로 지원하기 위한 벤처지원전문기관 제도도 도입된다.

국무회의를 통과한 「벤처기업법」 개정안은 오는 1월 9일 공포되어 6개월 뒤에 본격 시행되며, 제도 시행에 앞서 하위법령을 정비할 예정이다.-중소벤처기업

240102_벤처기업육성에_관한_특별조치법_개정안_국무회의_의결(벤처정책과).pdf

0.35MB

#벤처기업육성에 관한 특별조치법

「벤처기업육성에 관한 특별조치법」 개정 주요 내용

「벤처기업법」 상시법화 및 법률명 변경

◦ 벤처기업 지원정책의 안정적 추진을 위해 27년까지로 규정된 「벤처기업법」의 유효기간을 삭제하여 상시화

◦ 법률명을 「벤처기업육성에 관한 특별법」으로 변경

우수 인재 확보를 위한 성과조건부 주식 도입 및 활성화 특례 신설

◦ (제도 도입) 스톡옵션 외 추가 인재유인책 도입을 위해 미국 등 벤처 선진국에서 널리 쓰이는 성과조건부 주식 법적 근거 마련

< 스톡옵션과 성과조건부 주식 비교 >

| 구분 | 스톡옵션 | 성과조건부 주 |

| 구조 | 신주인수권을 부여하고 일정 기간 이상 근무 시 행사 가능 | 성과 달성 시 자기주식(구주) 무상지급으로 확정적 이익 보장(성과 미달성 시 취소) |

| 인재유인 | 기업가치 급성장 단계 또는 주식 강세장에서 선호되나 그 외의 경우 효과 반감 | 창업초기 또는 안정적 성장단계 기업에 유용하며, 주식 약세장에서도 효과적 수단 |

◦ (활성화 특례) 비상장 벤처기업이 성과조건부 주식을 활용할 수 있도록 자기주식 취득 조건*을 완화(상법상 특례 신설

#*(기존) 배당 가능 이익 범위 내 → (개선) 자본잠식이 일어나지 않는 범위 내

창업 휴‧겸직 가능한 대학‧연구기관 연구원 범위 확대

◦ 창업과 벤처기업 근무를 위해 휴직 및 겸직할 수 있는 공공기관 연구원의 범위를 전 분야 연구기관 연구원으로 확대

#* (기존) 「고등교육법」상 대학 교원, 국·공립 기관의 연구원, 전문생산기술연구소의 연구원까지 포함 → (개선) 모든 대학 및 연구원

벤처지원 전문기관 제도 신설

◦ 벤처기업, 소셜벤처에 대한 장기적이고 체계적인 지원을 위해 전문기관을 지정하고 예산 등 기관에 대한 지원 근거를 마련

법 상의 투자인정 범위 확대

◦ 다양한 투자 방식이 벤처생태계에 확산될 수 있도록 법 상의 투자를 「벤처투자법」 상의 투자로 규정하여 확대

#*(기존) 주식 및 무담보 전환사채‧신주인수권부사채 인수만 인정

→ (개선) 조건부지분인수계약, 조건부지분전환계약, 프로젝트 투자 등을 포함

벤처기업확인위원회 규모 확대

◦ 확인제도의 전문성을 강화하고 심사품질 제고를 위해 벤처확인위원회 위원 정수를 200명으로 확대(現 50명)

벤처투자유형 요건 명확화

◦ 벤처투자유형으로서의 벤처기업이 되기 위해서는 벤처기업확인기관으로부터 요건을 갖추었는지 평가받도록 규정

#어떤 효과가 발생할까?

국회입법조사처는 양도제한조건부주식에 대해 분석한 보고서를 발표하였다.

- 해외에서 양도제한조건부주식은 스톡옵션의 단점을 보완할 수 있는 보상제도로 널리 활용되고 있으며, 최근 국내에서도 이를 도입하는 기업이 증가하고 있음.

- 현행법상 양도제한조건부주식에 대한 명시적 규정이 없기 때문에 대기업을 중심으로 경영권의 편법 승계 혹은 지배력 강화의 수단으로 악용될 수 있다는 우려가 존재하며, 중소·벤처기업에서는 도입 의사가 있음에도 활용하지 못하는 상황이 발생하고 있음.

- 양도제한조건부주식의 악용 우려는 이사보수제도에 대한 객관성·투명성이 부족한 상태에서 부여대상·부여한도 등의 제한이 부재함에 따라 발생한 것으로 볼 수 있으며, 중소기업의 활용이 어려운 이유는 불명확성으로 인한 정보 부족이 큼.

- 미국은 임원 보수 관련 규제와 공시제도 강화를 통해 양도제한조건부 주식을 간접적으로 통제하고 있음. 미국에서는 임원보수의 객관성·투명성을 확보하기 위해

① 독립적 보수위원회 운영, ② Say on Pay 제도 도입, ③ 임원 보수와 재무성과 간 관계 공시 의무, ④ 임원의 성과보수 환수(Clawback) 규정 등을 활용하고 있음

- 양도제한조건부주식이 인재확보 수단 및 효과적인 성과보상제도로 자리잡기 위해서 주식기준보상제도 전반과 이사보수제도의 정비가 필요함.

- 목차 -

Ⅰ. 스톡옵션의 대안으로 떠오른 양도제한조건부주식

Ⅱ. 양도제한조건부주식의 특징과 운용

Ⅲ. 양도제한조건부주식의 장점과 한계

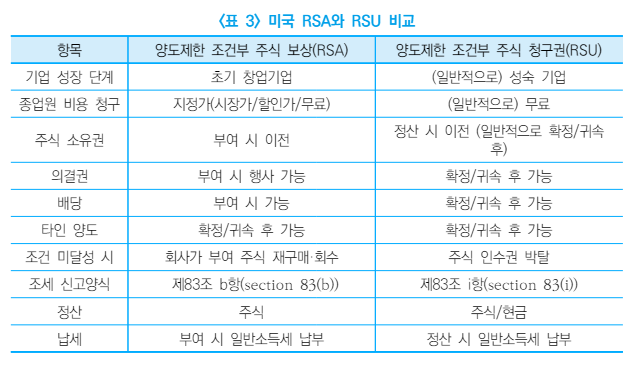

Ⅳ. 미국의 양도제한조건부주식

Ⅴ. 쟁점 및 향후 과제

Ⅵ. 결론

(NARS+현안분석+318호-20240329)양도제한조건부주식,+편법인가+혁신인가_.pdf

1.13MB

#비상장 벤처·스타트업도 '성과조건부 주식' 도입 추진

스톡옵션은 사전에 정해진 행사가액으로 행사 기간 내에 주식을 취득할 수 있는 권리를 부여하는 제도다. 행사가액이 주가보다 낮으면 이익을 얻을 수 없게 된다. 행사가액에 주식을 확보하기 위한 자금 마련도 필요하다.

반면 RS는 일정 성과를 달성하면 직원에게 회사 주식을 지급하는 방식이다. 자금 마련 없이 주식을 확보할 수 있고 주가가 낮아도 현금화가 가능하다. .

RS 도입을 위해서는 회사가 먼저 자사주 취득을 해야 하는데 그동안 기업은 배당 가능 이익 한도에서만 자사주를 취득할 수 있다는 상법 규정 때문에 이익을 내지 못하는 비상장 벤처기업과 스타트업은 자사주 취득 및 RS 발행이 불가능했다.

이에 한 의원이 대표 발의한 개정안은 비상장 벤처기업과 스타트업에 한해 자본잠식이 일어나지 않는 범위 안에서 RS 지급을 위한 자사주를 취득할 수 있도록 했다.-서울경제

#[기고] '양도제한 조건부 주식(RSU)', 논란에도 도입 확산되는 배경은?

양도제한조건부주식으로도 불리는 RSU는 스톡옵션(Stock option)과 마찬가지로 임직원의 장기근속을 유도하는 '성과보상'제도로 쓰인다.

RSU의의 탄생은 스톡옵션에 대한 반성으로부터 비롯됐다. 2001년 전 세계에 충격을 줬던 엔론 회계부정 사태 이후, 스톡옵션으로 이미 대박을 낸 엔론 CEO에 대한 비난의 목소리가 거세졌고, 2003년 마이크로소프트가 RSU를 도입한 점이 대표적인 예다.

이후 구글 모회사 알파벳과 애플, 아마존 등 미국의 주요 테크 기업들이 스톡옵션 대신 RSU를 도입하는 경우가 많아졌다.

미국회사의 한국법인 임직원들 사이에서나 회자되던 RSU가 국내에 도입된 건 2020년부터다. 한화그룹이 임원급 이상을 대상으로 부여하기 시작했고, 2021년 2월 쿠팡은 5만명에 달하는 직원들에게 약200만원 규모의 RSU를 부여했다. 이후 두산, LS그룹과 같은 대기업과 크래프톤, 토스, 두나무 등 국내 굴지의 유니콘 기업들이 행렬에 동참했다. 네이버는 스톡옵션의 규모를 줄이는 대신, RSU를 늘리는 방식으로 인센티브 제도를 병행하여 활용해 왔다.

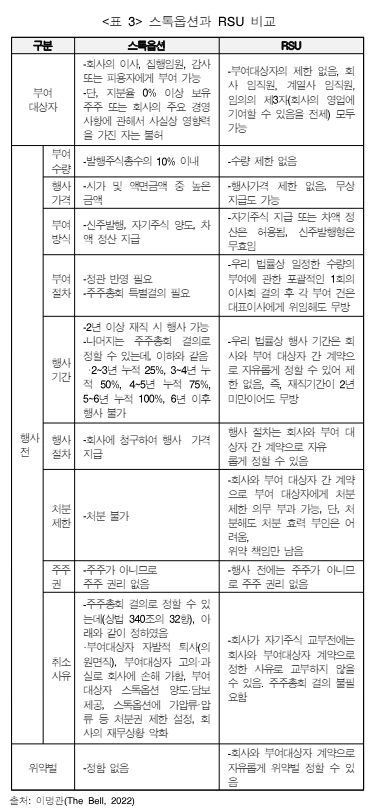

RSU가 스톡옵션을 대체하고 있지만 장단점은 명확하다. 주주나 제3자 시각에서 중요한 차이는 행사 기간과 발행방식이다.

먼저 기간의 경우, 스톡옵션은 발행 당시 정한 행사가격으로 주식을 취득한 뒤 팔 수 있는 권리로 일반적으로 2년 이상 근무하면 행사한 뒤 팔 수 있다. 단, 주가가 많이 오르면 폭리를 취하고, 주가가 떨어지면 무용지물이다. 2년 전 카카오그룹경영진들이 스톡옵션 행사로 막대한 차익을 거두면서 도마 위에 올랐는데, 지금 카카오그룹 주가를 생각하면 그들에겐 절묘하고, 주주들에겐 야속한 타이밍이다.

RSU는 스톡옵션보다 근속 조건이나 발행 시기를 좀 더 자유롭게 조정할 수 있다. 최초 한화가 지급한 RSU의 경우, 7년과 10년 후에 자사주를 부여해 행사할 수 있도록 했다. RUS를 부여하려면 회사가 매년 임직원에게 지급할 주식을 시장에서 매수해야하기 때문에, 주주 입장에서는 자사주 매입처럼 친화적으로 보여질 수 있다. 어쨌거나 기존 주주들에 미칠 영향은 보다 장기적으로 분산될 수 있다는 얘기다.

다만 스톡옵션과 달리 RSU는 대주주에게도 발행할 수 있다. 이 때문에 대주주에게 유리한 방식인지, 경영진 또는 직원들에게 유리한 방식인지 등으로 설왕설래가 있을 수밖에 없다. 규제가 많아진 스톡옵션보다 이사회 결의를 통해 보다 자유롭게 발행할 수 있는 점도, RSU의 특징 중 하나다.

하지만 RSU의 분배방식과 구조를 놓고, 제3자가 개입하거나 규제로 제한하는 것만이 능사일까. 벌써부터 스타트업 생태계에서는 7월부터 쏟아질 RSU분배구조를 놓고, 설왕설래가 오간다. 본래 스톡옵션과 RSU는 배당가능 이익이 있을 때만 부여할 수 있지만, 개정된 벤처기업법에서는 비상장벤처가 자본잠식이 일어나지 않는 범위 내에서 RSU교부를 위한 자사주 취득이 가능하도록 했기 때문이다. 대기업 뿐 아니라 스타트업에서도 앞으로 RSU 분배구조의 유불리를 놓고 기업 내외에서의 논쟁은 이어질 수밖에 없다는 얘기다.

하지만 주주가 아닌 제3자가, 대기업 또는 스타트업의 RSU의 분배구조에 대해 개입하는 건 바람직할까? 우리나라처럼 임기가 정해진 CEO들의 스톡옵션 '먹튀'가 많았던 시장에서, CEO는 대주주나 임직원보다 많은 성과보상을 받아야 하는 걸까. 자신이 대주주인 스타트업 CEO들은 어느 정도의 RSU를 받는 게 바람직할까.

실제 스톡옵션의 경우에도, 발행주식의 3%미만의 스톡옵션은 이사회 결의로 가능한 만큼, 분배구조를 둘러싼 논란은 많았다. 이사회에서 제대로 견제하지 못할 경우, 경영진들의 '폭리'나 '먹튀'가 많았던 것도 사실이다.

RSU 역시, 대기업은 물론이고 스타트업에서도 수많은 분배구조의 논란을 낳을 것이다. 하지만 특정 기업의 경영진이 RSU 구조를 자신들에게 유리하게 짠다고 해서, 제3자가 개입하거나 제도 자체를 흔들 수 있는 여지는 크지 않아 보인다.

아무리 봐도 중요한 건 결국 이사회의 역할이다. 이사회가 적절한 보상체계를 갖추려 노력하지 않고 권력 핵심의 거수기 노릇을 하다 보면, 분배 구조는 악화되고 기업은 도태된다. 주주 행동주의도 거세지는 마당에, 주주의 견제 뿐 아니라 공격을 받을 수도 있는 일이다.

#김동하 교수는 고려대학교 정치외교학과, KDI국제정책대학원 MBA, 홍익대학교 경영학 박사를 거쳐 IHQ 경영전략실장(이사), HQ인베스트먼트 부사장, 성균관대학교 문화융합대학원 겸임 교수, 중기벤처부 산하 성북구한성대 창업보육(BI)센터장을 역임했다. 현재 한성대학교 미래융합사회과학대 교수, 트윈플러스파트너스㈜ 대표(現)를 맡고 있다.-뉴스핌

#중소벤처기업연구원

#원장 오동윤

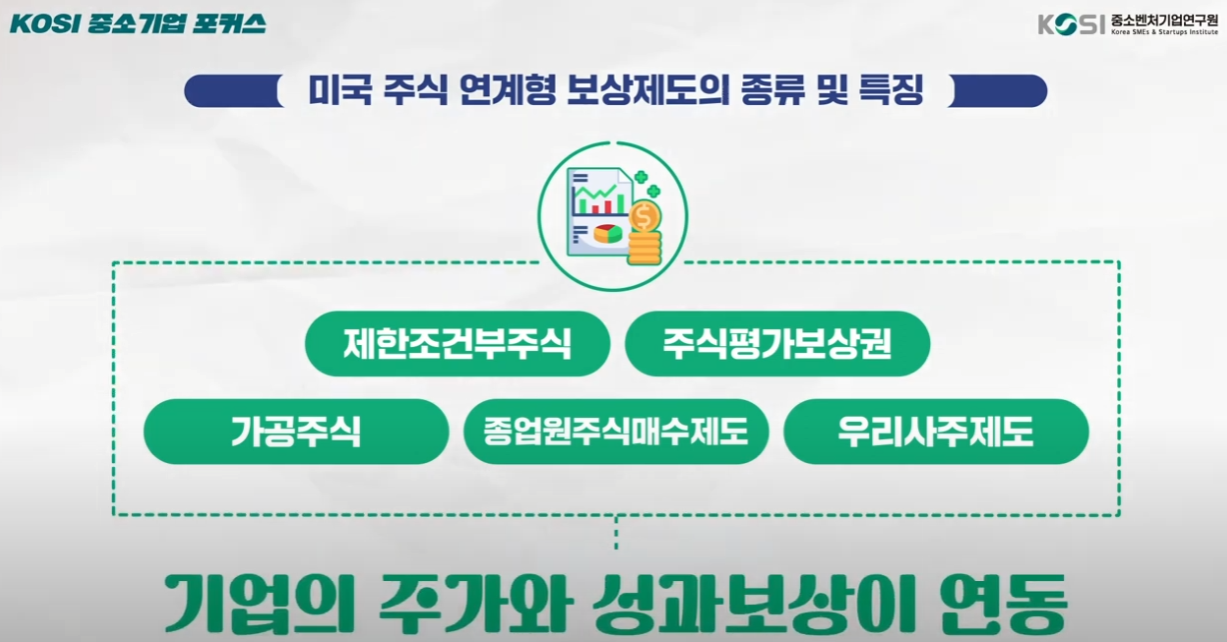

중소벤처기업연구원(원장 오동윤)의 강재원 연구위원은 지난 31일(화) “스타트업·벤처기업 우수인력 유치를 위한 미국 주식 연계형 보상제도 현황 및 시사점”으로 보고서(중소기업 포커스 제 19호)를 발표하였다.

강재원 연구위원은 “소위 벤처 투자 빙하기가 도래함에 따라 스타트업·벤처기업의 고질적인 우수인력 부족 현상이 심화될 것으로 예상”된다면서 “우수 인력 유치를 위한 다양한 주식 연계형 보상 제도를 운영 중인 미국 사례에 주목할 필요”가 있다고 밝혔다.

미국 기업의 경우 기업의 상장 여부 및 기업 성장단계, 조세 혜택 등을 다양하게 고려하여 근로자에게 혜택을 제공하기 위한 다양한 옵션을 운영하고 있다. 이러한 옵션으로 제한조건부주식(Restricted Stock), 주식평가보상권(Stock Appreciation Right), 가공주식(Phantom Stock), 종업원주식매수제도(Employee Stock Purchase Plan), 우리사주제도(Employee Stock Ownership Plan) 등 다양한 형태가 있는데 이는 기본적으로 기업의 주가와 성과 보상이 연동되어 있는 특징을 보인다.

국내 벤처기업 대상 설문 조사 결과, 기업의 양도제한조건부주식 인지 수준은 58% 수준에 달하고 있으나, 실제로 도입하고 있는 기업은 2%에 불과한 상황이며 도입을 검토하고 있는 기업은 18% 정도에 그쳤다. 양도제한조건부주식 제도를 도입하기에 장애물로 국내 세제 혜택의 미비와 비상장 주식의 가치의 어려움, 기타 복잡한 제도 및 행정 절차 등으로 응답하였다. 이러한 제도가 원활히 추진되기 위한 정책으로는 비과세 특례를 설정하는 것과 배당이 가능한 이익이 없어도 자기 주식을 취득할 수 있도록 규제를 완화하는 것, 법률 컨설팅 제공이 필요하다고 응답하였다.

이에 강 연구위원은 1) 비상장 스타트업·벤처기업의 적절한 주식 가격 산정을 위한 객관적인 평가 방법 개발 및 도입, 2) 배당 이익 한도 내에서만 자사주 취득이 가능한 현행 규제 완화 검토, 3) 조세 혜택 부여와 행정 절차 간소화라는 기업 요구를 적절히 반영하되, 경영권 불법 승계 및 배임 등 경제범죄를 예방하기 위한 안전장치 마련이 필요하다고 말했다.

#요약

■ 소위 벤처투자빙하기가 도래함에 따라 스타트업·벤처기업의 고질적인 우수인력 부족 현상이 악화될 것으로 예상

• 벤처투자 감소로 재정적인 어려움을 겪는 스타트업·벤처기업이 우수 인력의 고임금을 부담하기가 점점 힘들어지고 있으며,

• 대안으로 제시된 주식매수선택권도 주식시장 침체로 매력이 감소하여 실효성이 감소할 것으로 예상됨

■ 한편 미국 기업들은 우수인력 유치를 위해 자사 실정에 적합한 주식 연계형 보상제도를 선택하여 운영 중

• 상장 여부, 기존 투자자 동의, 기업 성장단계, 조세 혜택 등을 고려하여 주식매수선택권, 양도 제한 조건부 주식, 주식평가보상권, 가공주식, 종업원주식매수제도 중 선택하여 활용

■ 국내 스타트업·벤처기업 역시 다양한 주식 연계형 보상제도에 대해 관심을 갖고 도입을 검토 중이나, 실제 도입은 활발하게 이루어지지 않고 있는 실정임

• 주식 연계형 보상제도의 실효성에 대한 의구심과 함께 행정 절차 간소화와 조세 혜택 등 상충적인 정책을 요구

■ 실효성 있는 주식 연계형 보상제도 도입·운영을 위해 다음과 같이 정책 방향을 제시함

• 스타트업·비상장 벤처기업에 대해 특정 요건 만족 시 배당 가능 이익 한도 내 자사주 취득 허용 조항 적용 제외

• 스타트업·비상장 벤처기업의 적절한 주식 가격 산정을 위한 객관적인 평가 방법 개발 및 도입이 필요

• 제도 활성화를 위한 조세 혜택 부여 및 행정 절차 간소화 함께 경영권 불법 승계 및 배임 등 경제범죄를 예방하기 위한 안전장치 마련

#참고자료

[국내 문헌] 스타트업 얼라이언스(2022), 「스타트업 트렌드 리포트 2022」.

중소벤처기업부(2022a), 「벤처스타트업 아카데미로 소프트웨어 인력 부조화 해소」

중소벤처기업부(2022b), 「양도제한 조건부주식 설문조사 결과」.

중소벤처기업부·벤처기업협회(2022), 「2022년 벤처기업정밀실태조사」.

[기사 인용]

고석용, 「미래차 등 빅3 스타트업도 인력난 호소...스톡옵션 제도 개선 필요」, 『머니투데이』, (2022.4.6.)

김하경, 「“주식 드려요”“연봉 30% 더”…스타트업, 인재 모시기 통 큰 유혹」, 『동아일보』, (2022.3.15.)

류찬희, 「스타트업·벤처업계 인력난, 고임금, 잦은 이직으로 ‘삼중고’」, 『서울신문』, (2022.2.23.)

이나경, 「‘제2벤처붐’허울뿐…스타트업·벤처 인력난 가중 “사람이 없다”」, 『아주경제』, (2022.6.9.)

이시은, 「“인재 유출 막아라” 실리콘밸리가 꺼내든 ‘비급’ RSU가 뭐길래」, 『한국경제』, (2022.6.10.)

#[인터넷 자료]

National Center for Employee Ownership, https://www.nceo.org/articles/employee-ownership-by-the-numbers#1 (검색일: 2022.12.16.).

Chen, Restricted Stock: What It Is, How It Works, Selling & Taxation, https://www.investopedia.com/terms/r/restrictedstock.asp (검색일: 2022.12.01.).

[포커스 22-19호] 미국 주식연계형 보상제도 현황 및 시사점_20230201161913.pdf

0.60MB

스타트업과 벤처기업의 우수인력유치 위한 주식연계형 보상방안연구: 양도제한조건부주식(RSU) 도입 중심으로

#황보윤 (국민대학교 글로벌창업벤처대학원 교수) * 양영석 (국립 한밭대학교 창업경영대학원 창업학과 교수)

#국 문 요 약

최근 스타트업과 벤처기업의 임직원이 기업 상장 후 적법한 절차에 따라 스톡옵션 행사를 하였지만, 상장 후 일시 매도로 주식시장의 주가 에 악영향을 미치며 일반투자자 피해가 발생하는 등 도덕적 해이 논란이 촉발되었다. 이에 정부 당국은 스톡옵션 즉 주식매수선택권 제도에 대해 의무 보호 대상에 포함시키는 규제를 진행함에 따라 더 이상 스톡옵션이 스타트업과 벤처기업의 우수 인력확보 수단이 되기 어렵다는 논란이 제기되고 있다. 본 논문은 우수한 인력확보가 절실한 초기스타트업들에게 양도제한조건부주식(Restricted Stock Unit, 이하 RSU)제 도 도입방안을 제시함으로써 주식매수선택권 제도(Stock Option, 이하 스톡옵션)의 문제점을 극복하는 돌파구를 제시하는 것이 목적이다. 이를 위해, 본 논문에서는 첫째, RSU의 국내 도입현황과 이의 개념을 제한조건부주식(Restricted Stock, 이하 RS)과 비교논의를 통해 제 시하였다. 또한 RSU와 기존 스톡옵션제도의 특징을 비교설명하였다. 둘째, 탐색적 연구를 통해 RSU의 단점과 한계점을 설명하고 그 한계 점을 극복하며 국내 스타트업과 벤처기업들이 이를 효과적으로 도입하는 방안을 제시하였다. 셋째 국내 관련 정책입안 과정에 참여하고 있 는 법률전문가들을 대상으로 FGI를 실시하여 RSU 도입이 기존 스톡옵션제도의 문제점을 보완하며 스타트업 벤처 금융제도의 대안으로 안 착할수 있는 방안에 대한 실증연구를 실시하였다. 넷째, 탐색적 연구와 실증연구를 토대로 스타트업 벤처금융 대안으로 RSU 도입 및 뿌리 내림 위한 정책 방안들을 제안하였다. 이를 통해, 본 논문은 RSU가 기본 스톡옵션제도에 주어지는 도덕적 해이 논란을 벗어나, 스타트업의 새로운 주식연계형 보상 대안 역할을 할 수 있도록 하는 정책수립을 위한 이론적 기반을 제공하였다. 핵심주제어: 양도제한조건부주식(Restricted Stock Unit, RSU), 주식매수선택권제도(Stock Option), 제한조건부주식(Restricted Stock, RS), 주식연계형보상

스타트업과 벤처기업의 우수인력유치 위한 주식연계형 보상방안연구_KCI_FI003032190.pdf

0.46MB

https://www.youtube.com/watch?v=idR4Rpahi1E&list=PLoxnLDKr3WgP3334cJ60yKxT9W3R75vbS&index=4

#스타트업 #포커스 #중소기업 #중소기업 #벤처기업 #중소벤처기업연구원 #스타트업 #미국주식 #주식연계 #벤처투자 #우수인력유치 #인력유치 #주식보상 #제한조건부주식 #주식평가보상권 #가공주식 #종업원주식매수제도 #우리사주제도 #기업주가 #성과보상 #양도제한조건부주식 #중기부 #중소벤처기업부 #포커스 #중소기업포커스 #KOSI포커스

#결론은?

자체적인 결론은 내용을 확실하게 이해해야 가능할것 같다.

왜냐하면, 이 법의 지평선에 선 사람들의 이해관계 상황이 모두 다르기 때문이다.

필요하신 분들은 일독을 권합니다.

#고맙습니다

#좋아요와 구독은 큰 도움이 됩니다

#째려보기, Restricted Stock Unit, RSU, 양도제한조건부주식, 벤처기업법, 벤처기업육성에 관한 특별법

반응형

'松泉, 인생글, 바라보기' 카테고리의 다른 글

| 바라보기, 영화, 땅에 쓰는 시, 정영선 조경가, 국내 1호, 유키즈, 국립현대미술관 (124) | 2025.03.28 |

|---|---|

| 바라보기, 찾기, 엔틱, 빈티지, 봄 페스티벌, 이태원 축제, ~28일, 허리담, 우연히 (56) | 2025.03.28 |

| 바라보기, 좋은글, 시, 무소유 길, 아름다운 마무리, 법정 스님 (0) | 2025.03.28 |

| 바라보기, 좋은글, 법정스님, 버리고 떠나기 (7) | 2025.03.28 |

| 바라보기, 언어, sprezzatura, 스프레차투라, 이탈리아어 (1) | 2025.03.28 |